友情链接:

▍三季度市集尚待回转,万科销售金额最初

2024年1-9月,东莞商品住宅市集全体供应偏少,房企取证仍然严慎,成交保管低迷,购房者静待市集场面回转,不雅望心态仍占据主流。1-9月(甩手9月22日),新增商品住宅供应6128套,共79.2万㎡,成交商品住宅10830套、128.2万㎡。

▍房地产市集解读

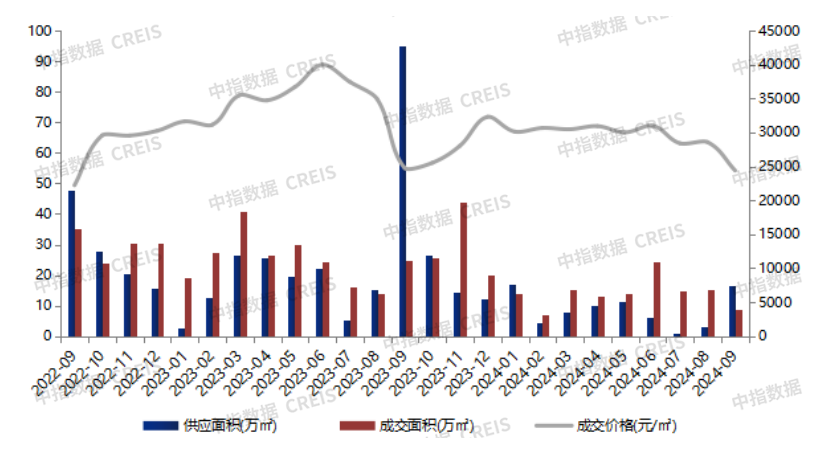

图:2022年9月-2024年9月东莞商品住宅供求价走势

注:9月数据甩手9月22日

数据开端:

1-9月供应:1-9月东莞供应偏少,房企取证保管严慎,仍以消化存量库存为主。1-9月(甩手9月22日)东莞市新增商品住宅供应6128套,共79.2万㎡,新增供应商品住宅套数、面积约为旧年同时的39%、36%。从供应板块来看,东城街谈新增供应21.7万㎡,占全市比重最高,约27.4%;麻涌镇次之,新增供应7.0万㎡,全市共有5个板块供应超6万㎡,集会在中心区域及临深、临广区域。

1-9月成交:成交仍相对低迷,三季度新址市集延续上半年的偏弱走势,静待市集场面回转,不雅望心态仍占据主流,部分深圳外溢需求回流深圳腹地二手房市集,需求进一步走弱。1-9月(甩手9月22日)东莞市共成交商品住宅10830套、128.2万㎡,成交面积约为旧年同时的59%;从板块上来看,松山湖成交面积最初,共成交11.1万㎡,占全市比重8.7%;凤岗镇以9.9万㎡排名第二,占全市比重7.7%。另外南城街谈、东城街谈分列3、4位,全市仅上述4个板块上半年景交面积高于9万㎡,成交相对集会。

1-9月价钱:本年前3季度新建商品住宅价钱为29680元/㎡,三季度成交价钱较此前回落,以价换量是现时市集主流。

▍地皮市集解读

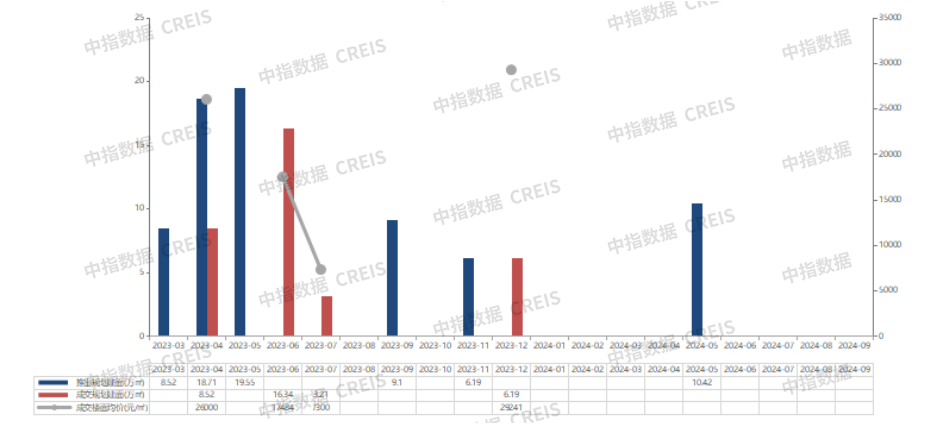

最新三级片图:2023年3月-2024年9月东莞涉宅用地供求走势

数据开端:

2024年1-9月,东莞无新增宅地供应及成交,地皮市集等闲,仅1宗宅地于5月挂牌,但后续已中止往复,现时市集环境下,以销定投是房企主要策略,拿地仍然相对严慎。

2024年1-9月东莞房地产企业销售功绩top20

至极声明:房地产企业销售数据统计所以2024年1月1日-9月22日历间销售的商品住宅为统计口径,9月23日-9月30日数据为预估值,包括商品住宅、写字楼、公寓、交易全口径,主要依据在东莞市域限制的销售监测数据,并参考当期总体贪图情况和推盘去化情况进行分析统计;关于少数莫得在监测限制内的企业和方式,由企业提供相干文献,经审核,也纳入统计限制。本报告仅供参考,分歧使用报告过甚骨子所激励的任何成功或盘曲蚀本承担包袱

中指导评

销售金额全体情况:2024年1-9月,东莞房地产销售金额TOP20企业共计销售441亿元,入榜门槛值为5.1亿元。

头部房企:万科以76.9亿元位居榜首,其在莞布局方式数目较多,年内多个续销方式成交精良,如万科瑧湾汇、万科中天·世纪水岸等,全体功绩保抓最初,但上风较1-6月有所收窄。华润置地以73.5亿元位居第二,其方式主要集会在中心城区、松山湖等板块。保利发展(600048)以53.9亿元位居第三,热销方式漫步在寮步、厚街、虎门等区域。

三大阵营:按企业销售额分三大阵营,其中第一阵营(70亿元以上)共2家,共计销售金额150.5亿元;占TOP20销售额34.1%;第二阵营(20-70亿元)6家,共计销售金额204.6亿元;占TOP20销售额46.4%;第三阵营(20亿元以下)共12家,共计销售金额85.9亿元;占TOP20销售额19.5%。

排行变动:与2024年1-6月销售金额排行榜比拟,1-9月排行榜中4家排名高涨,10家下落,4家新上榜,2家保管不变。高涨幅度较大企业是武汉城建,较1-6月排行榜高涨5位,珑远集团下落7位,下落幅度较大。

销售面积:2024年1-9月东莞房地产销售面积TOP20企业共计销售137.7万㎡,入榜门槛值为2.1万㎡。保利发展、万科和华润置地诀别位列全市前三位,销售面积诀别为21.9万㎡、21.3万㎡、18万㎡。共有5家房企销售面积跳跃10万㎡。与1-6月销售面积排行榜比拟,6家房企排名高涨,6家下落,3家抓平,5家新上榜。金众地产高涨幅度较大,较1-6月排名高涨5位。

2024年1-9月东莞商品住宅方式销售功绩top10

数据开端:、企业填报

至极声明:房地产方式销售数据统计所以2024年1月1日-9月22日历间销售的商品住宅为统计口径,9月23日-9月30日数据为预估值,主要依据在东莞市域限制的销售监测数据,关于监测不全的方式数据,由企业提供相干文献并审核,也纳入统计限制。本报告仅供参考,分歧使用报告过甚骨子所激励的任何成功或盘曲蚀本承担包袱。

中指导评

2024年1-9月东莞房地产方式销售金额前10门槛值为7.7亿元。金地集团(600383)设置的金地青云境以23.6亿元的销售额位居榜首,位于滨海湾片区,由华润置地设置的滨海润府以20.7亿元位居榜单第二。位于中心城区南城街谈的万科·瑧湾汇方式以18.4亿元的销售金额位居榜单第三。从上榜项贪图设置企业来看,华润置地最多,共有4个方式上榜,万科次之,有3个方式上榜。

从销售面积来看,1-9月东莞房地产方式销售面积前10门槛值为2.7万㎡。其中滨海湾板块的滨海润府方式以5.2万㎡的销售面积赓续位处榜首,松山湖高新区的金地青云境以4.7万㎡位居榜单第二,松山湖另一热销方式松湖润府以3.6万㎡的成交面积位居第三。

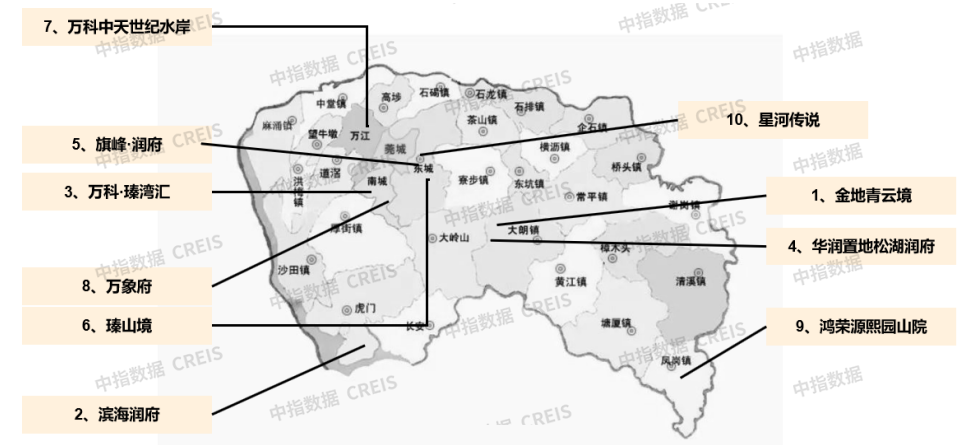

图:2024年1-9月东莞房地产方式top10方式漫步

数据开端:

板块漫步:TOP10方式销售额榜单中,东城街谈有3个方式上榜、松山湖高新区、南城街谈各有2个方式上榜,其余方式漫步在滨海湾、万江、凤岗。上榜方式多漫步在中心城区、产业发展片区及临深片区。

趋势权衡

计策方面:东莞楼市限购计策在旧年年底已全面平定,517后贷款利率、首付比例均下调,926政事局会议后权衡将有更多相干计策落地,为市集带来一定信心。

地皮方面:1-9月均无宅地成交,权衡年内成交宗数或保管个位数,四季度或有少许地块供应,房企在市集回暖的情况下或部分归附拿地信心。优质料块房企竞争或相对强烈。

新址供应:房企取证积极性相对不及,前期库存量仍在抓续消化中,当市集有清醒转暖趋势后新址供应或有望上行。

市集需求:计策力度加大,在高能级城市市集回暖带动下,或将促进东莞腹地新址需求的回暖。但需谨防广深若放开限购,将虹吸部分东莞需求色情网站,改日全体市集成交回暖仍需时辰。

热点资讯